Hester Bais

@Wftproof

Followers

22K

Following

15K

Statuses

36K

Advocaat/adviseur toezicht financiële markten | Commissaris | Anti-corruptie | Klokkenluider | Auteur Worst Bank Scenario; zie https://t.co/163nS50QYE

The Netherlands

Joined November 2010

“Read our book and share my story. So journalists and politicians can no longer ignore this banking fraud and network corruption.” Video with English subtitle Please RT 🙏 Available in English (e-book) via (ao) Amazon #FED #ECB #investmentbanks #pensionfunds #TPI #SOFR #Draghi #collateral #debt #CO2 #OTCderivatives #GoldmanSachs #ING #APG

17

259

333

@UID_ 👇

Het Pensioenbedrog | Klaas Knot, de “boekhouder van de wereld” Klaas Knot werkte voor @DNB_NL en IMF toen de euro werd ingevoerd en de SER in 2000/2001 minister Hoogervorst (SZW/VVD) adviseerde over het nieuwe pensioenstelsel gebaseerd op economische waardering. In 2002 stapte Klaas Knot over naar de Pensioen- en Verzekeringskamer (PVK). De PVK koos voor een nieuw financieel toetsingskader waarbij de actuele marktwaarde een centrale plaats in ging nemen. [2002] De overgang naar dit nieuwe financieel toetsingskader (FTK) betrof eveneens een overgang van het meten van de dekkingsgraad op basis van de vaste maximale rekenrente van 4% naar een actuele of marktwaarde context waarin verplichtingen conform de feitelijke marktrente worden verdisconteerd. Het CPB rolde samen met PVK (Klaas Knot) het FTK uit. Deze toezichthouder (inclusief Klaas Knot) fuseerde in 2004 met DNB. “Om tot een advies over deze complexe vraagstukken te komen hebben wij de assistentie ingeroepen van ORTEC Financiële Consultants.” aldus het CPB in november 2003 (met Klaas Knot namens Pensioen- en Verzekeringskamer). Oprichters van Cardano en Ortec hebben vanaf begin van de eeuw hun zakken gevuld met het optuigen van dit nieuwe FTK als transitie naar een nieuw pensioenstelsel. Met lucratieve OTC derivaten (zoals renteswaps) is een nieuwe financieel stelsel opgetuigd met de pensioenpotten als onderpand voor het risicovolle (transmissie)systeem van banken. De kredietcrisis kwam niet onverwachts maar werd veroorzaakt door tekort aan onderpand bij deze OTC derivatenhandel. In NL bedroeg dat tekort EUR 270 miljard waarvan EUR 200 miljard jarenlang door pensioenfondsen ABP en PFZW is verhuld en door verschillende pensioenfondsen is gegarandeerd (lees Worst Bank Scenario). De kosten werden afgewenteld op pensioendeelnemers, klanten van de bank (mijn klanten) en de reële economie (inflatie). De rol van Cardano wordt beschreven in Worst Bank Scenario; Cardano vulde ook haar zakken met de door de minister van Financiën in 2016 zonder mandaat ingestelde ‘derivatencommissie’ en het uitvoeren van het door betrokkenen opgetuigde ‘uniform herstelkader’. Zie🧵👇 Met dit herstelkader is een groot deel van de niet-professionele gedupeerden zoals universiteiten, zorgsinstellingen etc. buiten deze compensatieregeling geplaatst. De enorme schade die zij hebben geleden door de zogeheten OTC derivaten en onderpandfraude (die werd betaald met o.a. de liquiditeitsopslag van banken) ging ten koste van handen aan het bed en onderwijzers voor de klas. Klaas Knot stapte in 2009 tot 2011 over naar Financiën toen deze illegale onderpandcarrousel onder ABP en PFZW werd opgetuigd en met de pensioenpotten is gefinancierd. Ronald Gerritse stapte over van het ministerie van Financiën naar de AFM. Rutte (VVD) zorgde er in 2011 voor dat Knot president werd van DNB. ECB tuigde het opkoopprogramma op maar verzweeg het echte doel. Hoofdrolspelers Paul Rosenmöller (o.a. voorzitter VO Raad en voormalig vz RvT van @AutoriteitFM) en Merol van Vroonhoven (ex-directielid van NN Investment Partners, destijds onderdeel van de ING Groep en voormalig bestuursvoorzitter van de AFM; met hulp van Rosenmöller werd zij aanjager in het onderwijs) keken vanaf 2014 weg toen ik als klokkenluider de omvangrijke onderpandfraude bij de AFM meldde. Rosenmöller was in 2009 commissaris bij APG (ABP) en hield toezicht op het optuigen van de illegale onderpandcarrousel waarmee ING, ABN en Rabobank stiekem werden gered. Het CPB rapporteert sinds commissie De Wit (2009) over de macro-economische situatie en het financiële stelsel. Voormalig topambtenaar van Financiën (die daar samenwerkte met o.a. Gerritse) Laura van Geest werd voorzitter van het CPB. Nu is ze voorzitter van de AFM en negeert ze mijn fraudemeldingen. De pensioentransitie is onderdeel van het Worst Bank Scenario. Het pensioenbedrog komt langzaamaan aan het licht.

0

1

1

@Tradinglawyers @erasmusuni Het is inmiddels wel duidelijk van wie het idee van de CV-vervalsing en valse MBA diploma is gekomen. Oefening baart kunst.

1

0

0

En zonder dat de burger heeft doorgehad wat dat betekent en wat voor een gevolgen dat heeft, heeft de Europese Unie rechtspersoonlijkheid sinds de inwerkingtreding van het Verdrag van Lissabon op 1 december 2009. De EU kan dus zelfstandig optreden als rechtspersoon en bijvoorbeeld leningen aangaan (Eurobonds uitgeven zoals dat onder het mom van Corona is gebeurd; het juridische haakje voor de megalomane NextGenerationEU transitie is de Verordening 2011/1176). Ook is met de wijzigingen van het Verdrag van Lissabon het principe van de sociale markteconomie, waar economische en sociale belangen tegen elkaar worden afgewogen, steviger verankerd. Wat dat betekent hebben we afgelopen jaren kunnen zien en gaan we de komende jaren nog zien. Ik geloof niet dat de uitrol van de Verenigde Staten van Europa er doorheen gedrukt kan worden (zoals dat sinds de invoering van de euro gebeurt) zonder draagvlak. Het establishment zal dit plan echter doorzetten, dus we moeten ons voorbereiden op cyber security aanvallen, financiële- en energiecrisis, oorlogen etc. waarmee de Europese lidstaten gedwongen zullen worden om één superstaat EU te worden.

De EU-verdragen zijn verleden tijd. Tegenwoordig zijn rapporten van prominente Europeanen richtinggevend. Zoals het Draghi-report. Dus wees alert. Rapporten belanden in de EU niet in een lade maar worden uitgevoerd. In een rap tempo.

11

76

145

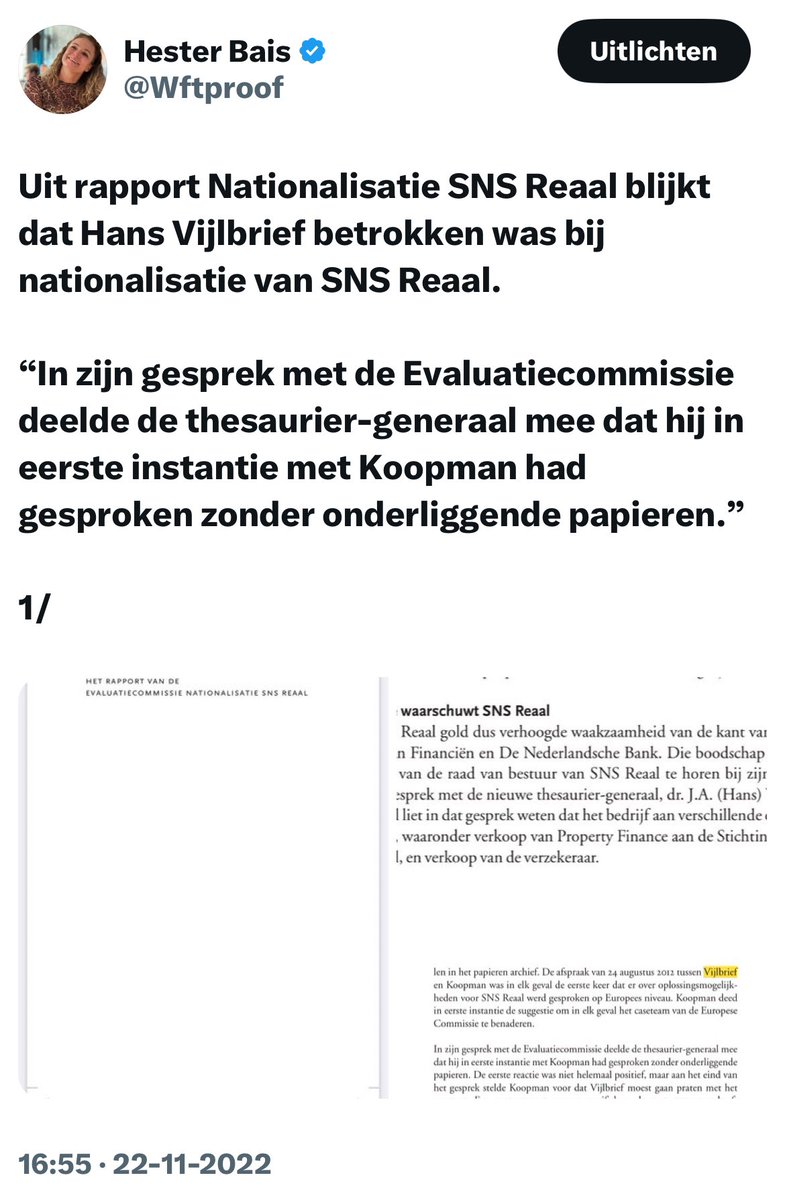

Of wat denken we van Vijlbrief zelf? 3/

Vijlbrief was ook bij de nationalisatie van SNS betrokken, waarvan we nu weten dat die nationalisatie zorgvuldig is voorbereid en het nooit opgeloste “gat” van EUR 700.000.000 onderdeel was van de illegale onderpandcarrousel, de klimaat-, energie- (voormalig ING managers stapte na aanvang van de kredietcrisis over naar de energie beurs APX Endex) en pensioentransitie en het megalomane NextGenerationEU (het Worst Bank Scenario).

2

11

19

Was de Nixon Shock eigenlijk wel een shock ? In diezelfde tijd kwam de girale (digitale) effectenhandel tot stand (in Nederland werd de Wet giraal effectenverkeer in 1977 door Wim Duisenberg ingevoerd). In 1968 werd Ginnie Mae opgericht en in 1970 vond de eerste securitisatie (verpakken en verkopen van grote bundels hypotheekleningen) plaats. De handel in girale (digitale) effecten was ‘geboren’. Onderpand bestond niet langer uit goud, maar uit (staats)schulden). Begin van deze eeuw werd in EU de Onderpandrichtlijn uitgevaardigd die - samen met de bouw van het EU onderpandsysteem (2006 - eerste kwartaal 2025) - de basis vormt van het Worst Bank Scenario. Gaat Trump het werk van Bush (Trans-Atlantische plan en ‘Bretton Woods 2.0’) afmaken? Het nieuwe blockchain (DLT) “Bankmodel 3.0” (lees Worst Bank Scenario) is al gereed. De wholesale-CBDC wordt al sinds 2021 (Sunak, afkomstig van Goldman Sachs, was toen minister van Financiën) door de Bank of England getest. #WorstBankScenario

Een van de meest invloedrijke acties van de Nixon Shock in 1971 was het beëindigen van de directe omwisselbaarheid van de dollar in goud, wat leidde tot een vrije float van valuta's. Dit veroorzaakte een grotere volatiliteit in de wisselkoersen, wat de vraag naar repo's (simpel gezegd: lenen tegen onderpand) als een middel om liquiditeit te beheren verhoogde. Banken en andere financiële instellingen gebruikten repo's om hun korte termijn liquiditeit te beheren in een omgeving met minder voorspelbare valutawaarden. Repo-transacties werden een belangrijke manier om kortetermijnleningen te verkrijgen tegen deze veranderlijke rentetarieven, vooral omdat de Federal Reserve repo's ging gebruiken als een instrument voor het monetaire beleid. Na de Nixon Shock begonnen centrale banken, waaronder de Federal Reserve, meer gebruik te maken van open marktoperaties, inclusief repo's, om de geldhoeveelheid en de rentetarieven te beïnvloeden. Dit betekende dat repo's niet alleen een instrument waren voor financiële instellingen om liquiditeit te beheren, maar ook een cruciaal onderdeel werden van het monetaire beleid. Met de toegenomen volatiliteit werd het beheer van tegenpartijrisico in repo-transacties belangrijker. Dit leidde tot verdere ontwikkeling in de manier waarop repo's werden gestructureerd, met meer aandacht voor de kwaliteit van het onderpand en de voorwaarden van de overeenkomsten. Er werden vanaf de kredietcrisis swaplijnen (repo’s) aangelegd tussen de centrale banken van de G7 als basis voor het ontwikkelde multipolaire financiële (blockchain) stelsel van de G7 (als tegenhanger van de BRICs en de rest). Deze repo’s begonnen te worden ingezet door (centrale) banken om liquiditeit te lenen (in ruil voor onderpand) welke liquiditeit vervolgens werd (wordt) gebruikt als onderpand voor OTC derivaten. De Nixon Shock markeerde het begin van een nieuw tijdperk voor de financiële markten, waar repo-transacties - en dus onderpand - een meer prominente en complexe rol gingen spelen in zowel het dagelijkse liquiditeitsbeheer als in het bredere monetaire beleid. De kredietcrisis kwam niet onverwachts en werd ‘opgelost’ (verhuld) door repo transacties van centrale banken (opkoopprogramma’s) om liquiditeit te verstrekken aan banken die banken op hun beurt gebruikte als onderpand voor hun OTC derivaten. In de EU werd in 2008 een garantieregeling opgetuigd door de EC op advies van ECB om de enorme onderpandtekorten van OTC derivaten van banken te verhullen. De Nederlandse banken ABN, Rabobank en ING hebben echter op het laatste moment geen gebruik van gemaakt van deze staatssteun omdat zij deze garanties via de pensioenfondsen ABP en PFZW van de pensioenfondsen hebben gevraagd (en gekregen). Via een illegale onderpandcarrousel zijn de Nederlandse banken ABN, ING en Rabobank via de pensioenpotten gered. In 2022 is de Securitized Overnight Finance Rate (reporante) ingevoerd in de VS als onderdeel van het Worst Bank Scenario. De Euribor- en LIBOR fraude werden bedacht om de overgang naar deze reporente in gang te zetten. Het dividend strippen van Frank Vogel (Fortis) is een side show om te verhullen dat Fortis onderdeel was van deze onderpandoperatie. Het zal mij dan ook erg benieuwen of Frank Vogel uiteindelijk zal worden vervolgd. Lees Worst Bank Scenario en ontdek hoe in 2008 met deze repomarkt een nieuw Bretton Woods 2.0 door de G20 is uitgerold (de pilot van het nieuwe multipolaire crypto/wholesale CBDC stelsel draait al sinds 2021 bij de Bank of England) en hoe onze pensioenpotten daarvoor zijn misbruikt. De pensioentransitie is onderdeel van dit scenario. Goud wordt sinds 2007 weer aangeschaft door (centrale) banken omdat het in de OTC- en reporegelgeving is opgenomen als ‘geschikt’ onderpand en in de praktijk wordt gebruikt als ‘dekking’ (onderpand) voor de waardeverliezen van de opgekochte obligaties (liquiditeitenbeheer). In het buitenland is de Engelse versie te verkrijgen via o.a. Amazon.

2

26

51

Vergeet daarbij niet vervroegde afkoopsommen bij banken, verzekeraars, pensioenfonds en toezichthouders. Zo kreeg Schilder, die zijn handtekening onder beleidsregel zette in juli 2008 waarbij ism wet regelgeving werd toegepast, ook ruim €900.000 mee.

0

1

3

@elonmusk Front running

I think that it was no coincidence that @AutoriteitFM revealed Soros's short positions in 2017. Soros went short on ING as of 2012, at a time when an extensive collateral fraude took place via pension funds ABP en PFZW and major balance sheet corrections (€186 billion) were being prepared/executed.MP @PieterOmtzigt asked parliamentary questions about those changes.

0

5

17

@NPORadio1 @Sven_op_1 Ah daar is de heer Osterhaus weer. Is inmiddels bekend wat zijn financiële belangen en opbrengsten zijn (geweest)? Zo is niet bekend gemaakt wat hij aan de Novavax vaccins heeft verdiend, dus wellicht kan hij dat eerst openbaar maken?

Osterhaus heeft echter 4 jaar verwacht en pas in 2013 zijn aandelen verkocht aan Novavax. In 2012 was MERS-Corona uitgebroken en werd toegevoegd aan A-groep. Ben dus heel benieuwd naar verkoopprijs. Uit de registratie lijkt ErasmusMC nog altijd mede-eigenaar v het patent. 6/

2

24

60

Vandaag kregen mijn cliënten een ‘art. 81 RO-arrest’ van de @HogeRaad (afdoening van de zaak zonder inhoudelijke motivering) door een raadsheer die 17 jaar werkzaam is geweest (tot 2012) bij advocatenkantoor De Brauw. De Brauw is een van de hoofdrolspelers in het Worst Bank Scenario. 🫣 De Hoge Raad passeerde ook het beroep op artikel 47 van het Europese Handvest (eerlijk proces) zonder motivering. Dit artikel waarborgt het recht op een eerlijk proces en een effectieve voorziening in rechte. Een rechterlijke instantie, inclusief de Hoge Raad, dient duidelijk en gemotiveerd uit te leggen waarom een beroep op dit recht wordt afgewezen om de rechtszekerheid en transparantie te waarborgen.

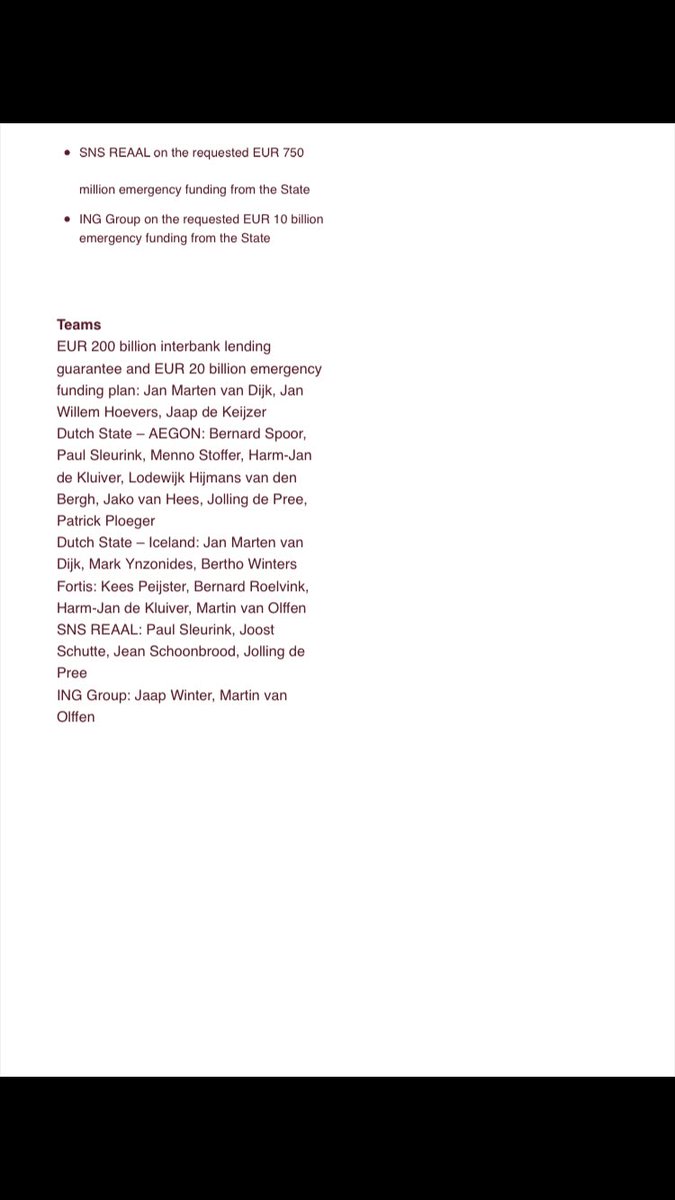

Ook advocatenkantoor De Brauw heeft dubbele petten op in Renteswapgate. Zo stond het kantoor niet alleen de Staat bij in 2008 maar ook de banken mbt staatssteun (zoals €200 miljard interbank lending en €750 miljoen noodfunding SNS (weet u nog dat “gat�� bij SNS?) 1/

1

58

106

One of the most influential actions of the Nixon Shock in 1971 was the termination of the direct convertibility of the dollar into gold, leading to a free float of currencies. This caused greater volatility in exchange rates, which increased the demand for repos (simply put: borrowing against collateral) as a means to manage liquidity. Banks and other financial institutions used repos to manage their short-term liquidity in an environment with less predictable currency values. Repo transactions became a significant way to obtain short-term loans at these variable interest rates, especially since the Federal Reserve began using repos as a monetary policy instrument. After the Nixon Shock, central banks, including the Federal Reserve, started to make more use of open market operations, including repos, to influence the money supply and interest rates. This meant that repos were not only a tool for financial institutions to manage liquidity but also became a crucial part of monetary policy. With increased volatility, managing counterparty risk in repo transactions became more important. This led to further development in how repos were structured, with greater attention to the quality of collateral and the terms of the agreements. From the credit crisis, swap lines (repos) were established between the central banks of the G7 as the foundation for the developed multipolar financial (blockchain) system of the G7 (as a counterpart to the BRICs and the rest). These repos began to be used by (central) banks to borrow liquidity (in exchange for collateral), which was then (is) used as collateral for OTC derivatives. The Nixon Shock marked the beginning of a new era for financial markets, where repo transactions - and thus collateral - played a more prominent and complex role in both daily liquidity management and the broader monetary policy. The credit crisis did not come unexpectedly and was 'resolved' (concealed) through repo transactions by central banks (quantitative easing programs) to provide liquidity to banks, which in turn used this liquidity as collateral for their OTC derivatives. In the EU in 2008, a guarantee scheme was set up by the EC on the advice of the ECB to conceal the enormous collateral shortages of banks' OTC derivatives. However, Dutch banks ABN, Rabobank, and ING did not make use of this state aid at the last moment because they requested (and received) these guarantees from the pension funds ABP and PFZW. Through an illegal collateral carousel, the Dutch banks ABN, ING, and Rabobank were saved via pension pots. In 2022, the Securitized Overnight Finance Rate (repo rate) was introduced in the US as part of the Worst Bank Scenario. The Euribor and LIBOR fraud were concocted to initiate this transition to the repo rate. The dividend stripping of Frank Vogel (Fortis) is a sideshow to conceal that Fortis was part of this collateral operation. I am curious to see if Frank Vogel will ultimately be prosecuted. Read "Worst Bank Scenario" and discover how in 2008, with this repo market, a new Bretton Woods 2.0 was rolled out by the G20 (the pilot of the new multipolar crypto/wholesale CBDC system has been running since 2021 at the Bank of England) and how our pension funds were misused for this. The pension transition is part of this scenario. Gold has been reacquired by (central) banks since 2007 because it is included in OTC and repo regulations as 'suitable' collateral and in practice is used as 'coverage' (collateral) for the value losses of the purchased bonds (liquidity management). The English version is available abroad through, among others, Amazon.

0

13

13

Een van de meest invloedrijke acties van de Nixon Shock in 1971 was het beëindigen van de directe omwisselbaarheid van de dollar in goud, wat leidde tot een vrije float van valuta's. Dit veroorzaakte een grotere volatiliteit in de wisselkoersen, wat de vraag naar repo's (simpel gezegd: lenen tegen onderpand) als een middel om liquiditeit te beheren verhoogde. Banken en andere financiële instellingen gebruikten repo's om hun korte termijn liquiditeit te beheren in een omgeving met minder voorspelbare valutawaarden. Repo-transacties werden een belangrijke manier om kortetermijnleningen te verkrijgen tegen deze veranderlijke rentetarieven, vooral omdat de Federal Reserve repo's ging gebruiken als een instrument voor het monetaire beleid. Na de Nixon Shock begonnen centrale banken, waaronder de Federal Reserve, meer gebruik te maken van open marktoperaties, inclusief repo's, om de geldhoeveelheid en de rentetarieven te beïnvloeden. Dit betekende dat repo's niet alleen een instrument waren voor financiële instellingen om liquiditeit te beheren, maar ook een cruciaal onderdeel werden van het monetaire beleid. Met de toegenomen volatiliteit werd het beheer van tegenpartijrisico in repo-transacties belangrijker. Dit leidde tot verdere ontwikkeling in de manier waarop repo's werden gestructureerd, met meer aandacht voor de kwaliteit van het onderpand en de voorwaarden van de overeenkomsten. Er werden vanaf de kredietcrisis swaplijnen (repo’s) aangelegd tussen de centrale banken van de G7 als basis voor het ontwikkelde multipolaire financiële (blockchain) stelsel van de G7 (als tegenhanger van de BRICs en de rest). Deze repo’s begonnen te worden ingezet door (centrale) banken om liquiditeit te lenen (in ruil voor onderpand) welke liquiditeit vervolgens werd (wordt) gebruikt als onderpand voor OTC derivaten. De Nixon Shock markeerde het begin van een nieuw tijdperk voor de financiële markten, waar repo-transacties - en dus onderpand - een meer prominente en complexe rol gingen spelen in zowel het dagelijkse liquiditeitsbeheer als in het bredere monetaire beleid. De kredietcrisis kwam niet onverwachts en werd ‘opgelost’ (verhuld) door repo transacties van centrale banken (opkoopprogramma’s) om liquiditeit te verstrekken aan banken die banken op hun beurt gebruikte als onderpand voor hun OTC derivaten. In de EU werd in 2008 een garantieregeling opgetuigd door de EC op advies van ECB om de enorme onderpandtekorten van OTC derivaten van banken te verhullen. De Nederlandse banken ABN, Rabobank en ING hebben echter op het laatste moment geen gebruik van gemaakt van deze staatssteun omdat zij deze garanties via de pensioenfondsen ABP en PFZW van de pensioenfondsen hebben gevraagd (en gekregen). Via een illegale onderpandcarrousel zijn de Nederlandse banken ABN, ING en Rabobank via de pensioenpotten gered. In 2022 is de Securitized Overnight Finance Rate (reporante) ingevoerd in de VS als onderdeel van het Worst Bank Scenario. De Euribor- en LIBOR fraude werden bedacht om de overgang naar deze reporente in gang te zetten. Het dividend strippen van Frank Vogel (Fortis) is een side show om te verhullen dat Fortis onderdeel was van deze onderpandoperatie. Het zal mij dan ook erg benieuwen of Frank Vogel uiteindelijk zal worden vervolgd. Lees Worst Bank Scenario en ontdek hoe in 2008 met deze repomarkt een nieuw Bretton Woods 2.0 door de G20 is uitgerold (de pilot van het nieuwe multipolaire crypto/wholesale CBDC stelsel draait al sinds 2021 bij de Bank of England) en hoe onze pensioenpotten daarvoor zijn misbruikt. De pensioentransitie is onderdeel van dit scenario. Goud wordt sinds 2007 weer aangeschaft door (centrale) banken omdat het in de OTC- en reporegelgeving is opgenomen als ‘geschikt’ onderpand en in de praktijk wordt gebruikt als ‘dekking’ (onderpand) voor de waardeverliezen van de opgekochte obligaties (liquiditeitenbeheer). In het buitenland is de Engelse versie te verkrijgen via o.a. Amazon.

2

29

54

In 2018 I became a whistleblower at the SEC, but my filing was ignored and when I supplemented my fraud reports in the following years Gary Gensler became president of the SEC. Gensler came from Goldman Sachs and the CFTC. Since Goldman Sachs is one of the initiators of the the new financial (blockchain/DLT) system (read Worst Bank Scenario), Gensler appears to have deliberately ignored the extensive OTC derivatives and collateral fraud. Will @realDonaldTrump and @elonmusk do something about this extensive OTC derivatives and collateral fraud and the 'fake LIBOR fraud' used for the launch of the new transmission mechanism and the SFOR (repo interest rate); all carried out to implement a new multipolar financial blockchain (crypto) system? The intended new chairman of the SEC previously served as an SEC commissioner under former President George W. Bush (until 2008) and was at the origin of the Worst Bank Scenario. Bush concluded the Transatlantic Plan with the EU in 2007/2008 and declared 'Bretton Woods 2.0' together with the G20 in 2008.

“Read our book and share my story. So journalists and politicians can no longer ignore this banking fraud and network corruption.” Video with English subtitle Please RT 🙏 Available in English (e-book) via (ao) Amazon #FED #ECB #investmentbanks #pensionfunds #TPI #SOFR #Draghi #collateral #debt #CO2 #OTCderivatives #GoldmanSachs #ING #APG

0

45

85

@EdLandsmeer @Bitrik2 @mkeulemans @volkskrant Raad u aan om eerst Worst Bank Scenario te lezen. Ik ben niet tegen hulp aan landen.

2

1

5