IBanker’s Eye

@IbankerEye

Followers

5,498

Following

384

Media

720

Statuses

3,021

M&A | Corporate Defense | Shareholder Engagement | IR 外資IB→某所にて充電中。バンカー的に気になるニュースとか情報とか。アクティビズム、エンゲージメント、ESG多めかも。

東京 港区

Joined December 2022

Don't wanna be here?

Send us removal request.

Explore trending content on Musk Viewer

DEAR MYLOVE LINGORM

• 1228164 Tweets

Edmundo

• 219163 Tweets

#Narin

• 209037 Tweets

CHARLOTTE X TIKTOKLIVE99

• 154093 Tweets

#光る君へ

• 98892 Tweets

プロジェクトKV

• 49306 Tweets

Zapatero

• 45294 Tweets

#ブラックペアン

• 29496 Tweets

İdam

• 27993 Tweets

ポルノグラフィティ

• 23961 Tweets

Kostic

• 21610 Tweets

#だれかtoなかい

• 16115 Tweets

KIII

• 15770 Tweets

源氏物語

• 13398 Tweets

AESPA DAESANG ON TMA

• 12550 Tweets

ماهر الجازي

• 10462 Tweets

Pinned Tweet

Twitterの仕様変更が今後どうなるかわからないので、noteを作ってみました。

連ツイのアーカイブや書ききれない話などはこちらに、と思っております。

宜しければフォローしてやってください。

2

2

18

日立は2010年に国内製造業で過去最大の赤字を計上。

当時の川村社長らは10年かけてポートフォリオの大転換を進めることを決め、後輩たちが着実にそれを進めてきた。

それがこんにちの東芝やパナと明暗を分ける大きな要因になった。

転換期に経営者が「大計」を描くことの重要さを物語る事例だと思う。

3

437

2K

取締役会に多様性のある会社は、なぜアクティビストに狙われるのか?

(1/6)

「多様性ある取締役会をもつ会社の方がアクティビストに狙われる確率が3~4倍になる」とする米国の実証研究が発表された。

米国の状況は、多様性を推進する日本の未来の姿かもしれないので、少し紹介したい。

2

225

824

3メガ銀のPBR1倍関係の開示を見比べてみると、カラーが出ている感じがして面白い。

MUFG:

・王道のPBRの分解式

・取組を事細かに説明

みずほFG:

・独特なPBRの分解式

・取組の要点のみ説明

SMFG

・PBR=ROE×PERと言いたげな図

・PERが金利連動なので、自助努力だけじゃ無理っす!

みずほの開示の式。

確かに分からんな、と思いながら考えていたが、わかったかも。

普通に考えると、

PBR=(ROE-g)/(r-g)

のはず。

でもこれは、

PBR=ROE*PER

で、

PERが1/(r-g)に収束すると仮定して代入、

PBR=ROE/(r-g)

となったのでは。

結果がかなり変わるので、結局モヤモヤはするのだが。

3

28

206

4

161

768

PBR向上のため分解「PER×ROE」の大いなる誤解(1/4)

以前ご紹介したみずほの開示の式への「違和感」を、証券経済研究所の明田さんも感じていたようです。

そして、「PERは1/(r-g)に収斂する」

との考え方に基づき過度に成長率(g)向上の必要性を強調する一部の潮流に、警鐘を鳴らしています。

みずほの開示の式。

確かに分からんな、と思いながら考えていたが、わかったかも。

普通に考えると、

PBR=(ROE-g)/(r-g)

のはず。

でもこれは、

PBR=ROE*PER

で、

PERが1/(r-g)に収束すると仮定して代入、

PBR=ROE/(r-g)

となったのでは。

結果がかなり変わるので、結局モヤモヤはするのだが。

3

28

206

1

70

559

CAPMの限界について端的に説明している資料をご参考まで置いておきます。

(ストラテジックキャピタル作成)

M&Aのバリュエーション(企業価値評価)でWACCを算出する場合のデファクトスタンダードはCAPMですが、かくも欠点だらけの手法であるという点は重々認識しつつ使わねばなりませぬ。

これも重要なポイント。

CAPMだと、流動性が高くないSmall cap企業などはマーケット全体が動いても株価が反応しないので、結果的にβが低く出やすく、自社の株主資本コストが低いものと誤認しやすい。

RIMはじめ他の手法による計算結果とのクロスチェックが欠かせない。

1

28

136

1

78

534

MBOは何を変えたのか:再上場の動機と成果に関する実証分析

(1/9)

南山大の川本先生による再上場を果たしたMBO実施企業に関する実証分析。

サンプルは13案件と多くないが、結果が興味深いので少し詳しく取り上げたい。

1

86

504

ニデックによるTAKISAWAへの「同意なき買収」提案。

意外と報道やTLでニデックが公開した「意向表明書」に触れられていないので、ご紹介します。

意向表明書自体、これまで日本ではあまり開示されて来なかったので、M&A実務に興味ある方のご参考にもなるかと。(1/4)

1

71

400

イオン、いなげやへのTOB期間を延長 監査法人のミスのとばっちりで

いなげやの会計監査人・仰星監査法人のミスにより、過年度の有報等に訂正が発生。

それに伴う訂正公開買付届出書の提出により、進行中のTOB期間の延長を余儀なくされている。

監査法人への怒りが満ち溢れる、

(1/2)

1

90

396

ニデックによるTAKISAWAへのTOB成立でも、TOB期間が延長されるワケ

「同意なき買収提案」として話題を呼んだが、ニデックは27日、応募株数が下限を超え、TOBが成立する見込みだと公表した。

にも拘らず、同時にTOB期間を10営業日延長することが公表された。

その理由を深掘りしたい。

(1/11)

1

50

340

東芝の応募推奨プレスのロジックは、やはり痺れるものだった。

何が痺れるかというと、特別委員会が応募推奨を答申した理由の一つとして、TOB価格がDCFレンジの下限近傍にも関わらず「事業計画の信憑性が総じて低い」ためTOB価格の公正・妥当性を否定するものでない点を挙げていること。

(1/6)

1

49

300

「大宗」は金融機関のプレゼンでも目にするので、この委員同様、モヤモヤした気分で眺めていた。

最新版の大辞林を改めて引くと語義として「物事の大部分」も採録されていて、今や誤用が認められつつあるようだ。

毎日新聞の校閲担当者のコラムによると、1950年ごろの官公庁が誤用の起源のようだ。

とある文章を読んでいると、「太宗を占める」というような表現が頻出していて、あまり見慣れないのでググってみたところ、金融庁のWG議事録でも誤用を指摘されていて笑ってしまいました

9

472

1K

6

170

265

GWの読みもの②

『米英独仏における上場会社M&A制度・市場動向に関する調査報告書』

200ページも英語読みきれんわ!という方にはこちら。

経産省の委託研究で長島大野が纏めた米国含む4カ国のM&A制度概要。

WLRKのガチレポートに比べればかなり簡素ですが、最低限の理解には十分かと。

1

37

263

三大運用会社の「非」エンゲージメント

BlackRock、Vanguard、State Streetの米国企業に対するエンゲージメント・データに基づき、その実態や効果を定量的に分析した研究。

結果は以下の通りで、パッシブによるエンゲージメントの限界を示唆する、なかなか刺激的なものとなっている。

(1/7)

2

36

236

実際の取締役会の映像を公開してしまうとは凄いな、味の素。

投資家は取締役会でどこまで実効性ある議論がされているか気にしている。

それをよく理解している。

全部の上場企業がこれをやるべきとは言わないが、少なくとも誰に聞かれても恥ずかしくない議論ができているか、常に自問自答すべき。

実際の取締役会の映像がIRDAYで紹介された。丸井でもあったが非常に面白い取り組み。

40分までの社外取締役自身が説明するパートでは取締役会運営の工夫など多岐に亘る説明があり、勉強になった。シンプルに良い会社だと思うし、上場企業の模範と言える企業。

0

51

314

0

38

230

Small cap企業による株主資本コストの「誤認」が疑われる例。

DM発送代行のディーエムエス(時価総額82億円)は自社の株主資本コストを2.6%と認識。βは0.47。

純粋な比較企業は存在しないようだが、例えばコールセンターのβは1.0近傍、広告代理店は1.2程度。

βに歪みがある可能性が疑われる。

これも重要なポイント。

CAPMだと、流動性が高くないSmall cap企業などはマーケット全体が動いても株価が反応しないので、結果的にβが低く出やすく、自社の株主資本コストが低いものと誤認しやすい。

RIMはじめ他の手法による計算結果とのクロスチェックが欠かせない。

1

28

136

2

39

230

過剰な株主還元には規制を

これは酷い記事。

『東証が企業に対して株主還元を増やすべきだと要請し続けると、米国のように自己資本を軽んじ債務超過になるまで自社株買いを続ける企業が出てきかねない。』

あり得ない。

まさか自社株買いも財源規制(分配可能額)に服することを知らないのか。

8

35

215

今年の有報のトレンドワードは?

PwCがテキストマイニングで有報の記載を分析した結果が面白い。

有報に書き込まれた、企業が認識するリスクや課題は、その時々の世相を写す鏡とも言える。

ガバナンスや人的資本への意識の高まり、地政学リスクの認識などが今年のトレンドのようだ。

(1/5)

1

39

212

伊藤忠/ファミマの価格決定事件が話題なので、ご関心ある方は是非『公正なM&Aの在り方に関する指針』のご一読を。

本件のような類型で公正性担保措置が何故重要なのか。

その中心を担う特別委はどう位置づけられ運営されるべきか。

本指針には、実務家の想いとベストプラクティスが詰まっています。

1

32

212

みずほの開示の式。

確かに分からんな、と思いながら考えていたが、わかったかも。

普通に考えると、

PBR=(ROE-g)/(r-g)

のはず。

でもこれは、

PBR=ROE*PER

で、

PERが1/(r-g)に収束すると仮定して代入、

PBR=ROE/(r-g)

となったのでは。

結果がかなり変わるので、結局モヤモヤはするのだが。

3

28

206

東証のPBR1倍要請で自社株買いブームが暫く続くだろうが、その後はこうした悩みを抱える経営トップも増えてきそうだ。

双日に関しては、昨年11月にひびき・パース・アドバイザーズが分析資料を公開しているが、やはり過剰資本や石炭依存の高さがPBR1倍へのハードルと分析している。

双日の決算Q&A、なかなか面白い。PBR1倍超を目指して積極的に自社株買いしてきたけど、必ずしも期待通りの効果出ておらず、どうしたいいと思う?と社長が聞き返しているw

質問者は自己資本額の上限設定を推奨。会社の投資眼や管理能力が信頼できないので、事業拡大するなと言っているのに等しいw

1

82

443

1

36

200

株式分割は企業に何をもたらすか(1/2)

昨秋の東証の最低投資金額引下げ要請以降、活況を見せる株式分割。

その定量的インパクトを検証している。

・分割発表の株価押上げ効果は一時的

・平均約6%の株主数増加効果あり

・平均約2割の売買高増加や、価格インパクトの低減等、流動性の改善効果あり

9

24

196

バリュエーションの実務家として、高く評価したい開示。

記事にあるように、実際負担税率は変動が大きいためDCFでは参照しづらく、実務ではやむを得ず日本の法定実効税率を適用することが殆ど。

海外売上比率の高い他の企業にも、こうした開示が広がってくれると嬉しい。

0

24

198

この辺は、藤田さんが「月刊資本市場」に寄稿した論文に詳しい。

欧州で女性活躍が進んだ背景に加え、日本で年功序列・終身雇用が広がった背景に言及があり面白い。

戦前の日本は競争主義的で労働の流動性も高かったが、日中戦争時に政府が導入した諸制度が年功序列・終身雇用の起源になったという。

一橋大 藤田教授の講演が面白かった。

「なぜ世界の中でも欧州が突出して女性の社会進出が進んでいるのか?それは欧州だけが世界で2回も世界大戦を経験していることと密接に関係がある。世界大戦は総力戦だった。つまり男が外で戦っている間に、女性は男がそれまで担っていた職を担う必要があった。→

29

2K

8K

2

43

194

GWの読みもの①

“Takeover Law and Practice”

NYの大手法律事務所Wachtell Lipton Rosen & Katzによる、米国のM&A関連法とプラクティスの最新版まとめ。

なかなかの分量ですが、主要判例も押さえられていて良い。

日本の実務でも米国から輸入された概念が援用されており、それを学ぶ意味でも◎

1

35

190

アクティビストが「トップのクビ」を狙う理由(1/10)

『株主総会、狙われるトップのクビ』

こんな記事が昨日の日経に載っていた。

そのまま紹介せず連ツイで取り上げることにしたのは、内容が本質的な点を見逃していると思ったからだ。

記事の内容を要約してみる。

1

30

178

ESGが消えるべき3つの理由(1/5)

昨夜、Board 3.0で知られるコロンビア大のゴードン教授と、短い時間だが直接お話しする機会に恵まれた。

丁度そこで会話したのがこのトピックだったので、少し書いてみたい。

記事が挙げる3つの理由は、

1. 政治化

2. 当然化

3. 用語としての限界

である。

「ESG」という言葉が消える時 投資家は戦術の再考も

的確な記事だ。

「言葉が消えること」を一過性ブームの終焉や環境社会課題(ES)への企業の責任免除と誤解する言説も散見するが、そうではない。

ESは事業の継続を図る上で不可避であり、その見方がようやく企業にも浸透しつつある。(続)

1

7

53

1

26

176

IR活動には100億円単位の価値がある

・米国の実証研究によればIR活動には0.3%の資本コスト低減効果。10%の株価プレミアムに相当

・上記プレミアムは時価総額1兆円企業では1,000億円に相当。IRチーム一人当たり100億円前後の市場評価改善をもたらす計算も

・IRは自社の株価を売り込む「営業」

1

26

167

人的資本経営コンソーシアム、好事例集を公表

22年8月に発足した同コンソーシアム。

500社超の会員企業から46社の人的資本経営の実践・開示の好事例を纏めて開示している。

内容は各社各様だが、個人的に優れていると感じた事例は日清食品HDとオムロンだ。

(1/4)

1

16

161

長期データから見る 日本企業の資本効率と株主価値との関係

『新解釈コーポレートファイナンス理論』の著者の宮川先生による論文が面白い。

80年代の日本の上場企業の平均ROEは7%程度で、PBR1倍割れの企業の割合も1割前後しかなかった。

かたや財務レバレッジは一貫して低下してきている。(1/6)

1

13

156

この観点は上場企業が開示やIRを考える上でも大事。

投資家に自社にαがあるというシグナルを出すだけでなく、相応の蓋然性をもってαが顕在化すると思わせるストーリーを語る必要がある。

本源的価値に基づくあるべき株価水準の把握も当然重要。

案外この点を意識できていない会社は多いと思う。

▼超過収益が狙える5つのパターン

①水準訂正

ミスプライスがαの源泉

②競合比較

比較で価値を見積る

③需給要因

価格変動≠価値変動

④内・外の変化

価値は増減する

⑤魅力が顕在化していない

※留意点

α獲得に重要なのは‥

①αが顕在化するストーリー

②適切な本源的価値の算定

4/18@モーサテ

21

162

1K

10

13

145

ESGのGと企業価値に係る一考察

(1/6)

エーザイ元CFOの柳先生らが、「現金の価値」と「自社株買いの効用」に関してガバナンスと企業価値の関係を分析。

日本企業がもつ現金100円を世界の投資家は50-60円程でしか評価していない、とする柳先生の投資家サーベイの結果は、今やあまりにも有名だ。

2

20

149

ビル・アックマン氏の8つの投資基準

アクティビストとしても知られるPershing Squareのアックマン氏。

わずか8銘柄の超集中戦略で銘柄選定に使われるのは8つの基準だという。

1. シンプルで予測可能なビジネス

2. フリーキャッシュフロー創出力

3. 支配的企業

4. 高い参入障壁

1

19

147

世界初(?)現役アクティビストによるラジオ番組がスタート

interfmで9月3日から放送開始の新番組『Investor’s Sunday』。

DJを務めるのは、なんとダルトンのアナリスト・西田真澄氏。

『普段あまり表に出ることの少ない第一線で活躍する投資家や経営者をゲストに迎える』ということで、楽しみ。

1

18

141

株高で東京がファンドマネージャー採用の草刈り場に

・相次ぐ海外ヘッジファンドの東京オフィス開設で、特にロングショート戦略、マクロ戦略のPMやアナリストが争奪戦

・オアシスも東京で積極採用

・チームごと引き抜く動きも

・台中関係の懸念で中国から日本への資金リバランス図る動きも背景に

1

18

141

PBRが1倍を超えたら、次はどこを目指せば良いのか。

それは業界や個別企業により異なるし、畢竟PBRが株価によって決まる以上、ターゲットとすべきPBRは一意には定められないとも言える。

この点、「PBR 1・2・3目標」を唱える証券経済研の明田さんのレポートが面白い。(続)

現場で常々経営者の皆さんに申し上げているのは、「PBR 1倍は通過点でしかない」ということ。

株主資本の時価が簿価を下回る、謂わば異常事態を解消することが第一歩。

その上で、成長戦略への期待形成や非財務戦略により、更に上を目指しましょう、と。

材料出尽くしと思わせない戦略と開示が重要。

2

4

37

1

11

137

これも重要なポイント。

CAPMだと、流動性が高くないSmall cap企業などはマーケット全体が動いても株価が反応しないので、結果的にβが低く出やすく、自社の株主資本コストが低いものと誤認しやすい。

RIMはじめ他の手法による計算結果とのクロスチェックが欠かせない。

盛り上がってるので参戦。

株主資本コストの話で我々個人投資家は株式益利回りを基準をする事が多いのだけれど、企業側はβ値を基準とするCAPMで求めているのでそこで認識の乖離が出たりします。株主資本コストについて企業側に聞くと、PBR1割れてるのにそんなに低いの!?と思ったりします。

1

19

81

1

28

136

東証から3月末に「PBR1倍要請」と同時に発表された「株主との対話状況の開示要請」。

世紀の大還元を打ち出す企業も少なくないせいか「PBR1倍要請」絡みの開示ばかり脚光を浴びていますが、真面目に「株主との対話状況」を開示している会社を幾つか見つけました。

連ツイでご紹介します。

東証がフォローアップ会議を踏まえ、上場会社への通知をリリース。

PBR1倍割れ対策ばかり注目されるが、個人的にはプライム全企業に要請される『株主との対話状況に関する開示』に注目。

SRを議決権メンテと勘違いしている企業も少なくない中、真の意味で株主との対話にドライブがかかることを期待。

1

5

34

1

33

134

英ファンド、京成電鉄にオリエンタルランド株の売却提案

エリオット出身のPalliserが京成にOLC株の売却を求めている模様だ。

長らく指摘されてきた逆転現象に「最強アクティビスト」の出身者が挑む。

京成はOLC株の22.15%を保有し、単純計算でその価値は1.2兆円。

かたや京成の時価総額は、

(1/2)

1

31

128

経済産業省「企業買収における行動指針」を公表

ついに公表となりました。

寄せられたパブコメは320件と関心の高さが窺われます。

結局パブコメ後に「公正な買収の在り方に関する研究会」の審議はなかった模様。

最終化にあたりパブコメがどの程度反映されたのか、気になるところです。(誰かー)

1

22

130

変革を志す経営者・ビジネスパーソンに見て欲しい。

日立の東原会長のプレゼンテーション動画。

10年かけて事業の大転換を成し遂げた日立。その経営者として何を考えてきたか。

動画を見て改めて気づくのは、日立が変革に成功した要因が、次の二つに集約されるということだ。

(1/7)

日立は2010年に国内製造業で過去最大の赤字を計上。

当時の川村社長らは10年かけてポートフォリオの大転換を進めることを決め、後輩たちが着実にそれを進めてきた。

それがこんにちの東芝やパナと明暗を分ける大きな要因になった。

転換期に経営者が「大計」を描くことの重要さを物語る事例だと思う。

3

437

2K

1

14

131

バリューアクトのセブンアイに関するプレゼンの日本語版がようやく公開されました。

翻訳業者さんとアナリストがGW返上で対応されたんでしょうか。

ぎこちない日本語とか、残ってちゃいけないものが残っていたりとかしますが、ご愛嬌ですかね。

(自分がシニアだったらキレ倒す)

お疲れ様でした。

バリューアクト、セブンに関する151ページのプレゼンを公開

やっと本気を出してきたのでしょうか。

ただ、サマリーだけ見るに、相変わらず「株主の不満」「井阪体制のトラックレコード」を主要論点としているようなので、これで株主が納得するかは疑問のような。

本文読んでまたコメントします。

1

10

61

1

29

130

Refinitiv、23年1-9月の日本M&Aリーグテーブルを公表

1位 野村

2位 JPM

3位 みずほ

4位 SMBC

5位 MUMSS

7-9月に大型案件の公表が少なかったこともあり、順位は2Qと不変。

今年は買収側でフィナンシャル・スポンサー(PEファンド)のアクティビティが過去最高となっているのが特筆される。

1

20

124

ストラテジックキャピタル 丸木さんのインタビュー。

『欧米や中国と異なり、日本では経営トップとしての訓練がされていない人がトップになっている。だから経営に自信がなく、何かがあった時のために余分な資産を持つ。結果としてROEが低い。』

全く同感だ。

とはいえ、「訓練された人」は(続)

1

19

128

日本の株式会社制度と投資家の行動原理

三菱商事元CFOの増さんの講義録。

専ら資金調達ではなくブランドが上場目的となっていること、形骸化した総会やガバナンスなど、『日本は資本主義の殻をかぶった独特な株式会社制度にある』との指摘は本質を突く。

『投資家と企業はモチベーションが(続)

1

14

126

『最強』の呼び声高いエリオットは、何故いつも勝てるのか。

古くて長いですが、よく纏まっています。

経営陣の身辺調査、300頁超のプレゼン資料、300万ドル以上を費す委任状争奪戦…

その徹底的な姿勢と比べると、日本に蔓延る自称アクティビストはまだ素人レベルですね。

1

13

128

ESG経営は本当に企業価値向上につながるのか?

日本企業の低収益性と絡め、一部海外投資家からESGに対する積極的取組みに強烈な批判があるという。

「柳モデル」が『PBR1倍超の部分は非財務価値』としていることの裏返しで、PBR1倍割れ企業が『ESGよりもまずはROE』と言われるのは当たり前のことだ。

1

17

125

毎年8月は投資先にレターを一斉送付するアクティビストが多い時期。

ひびきパースが公開した論文仕立ての「提言」は、他のアクティビストとは説得力が全く違う。

日本企業の所有構造やガバナンス史を振り返った上での提言。

読み物としても学びがある。

他のアクティビストも見習って欲しいものだ。

Hibiki Path Advisors(「弊社」「私ども」)のチーフ・インベストメント・オフィサーである清水雄也は、8月末に、添付の「6つの提言」を執筆し、投資先全社の代表取締役社長に向け、カバーレターと共に送付致しました。

この提言書は、一義的には依然として市場に厳然として残る政策保有株式の...

1

13

71

1

21

121

最後の議長メッセージ 豊田章男が伝えた「ありがとう」(1/8)

先月のトヨタの総会を締め括った豊田会長の挨拶。

感動的な名スピーチなのだが、ここでは株主との対話という点での示唆を取り上げたい。

初めて総会で議長を務めた2010年、会長にとって「総会は一年で一番苦手な日」だったという。

1

13

120

PBRは万能の物差しなのか(1/4)

先日の自社株買いに関する頓珍漢な論説よりは幾分マシだが、これも相当歪んだ見方だ。

PBRは市場が決めるもので、業界や個別事情によっては低くならざるを得ない、という主張はその通り。

だが、『「PBR1倍以上」という単一の尺度で、全産業に横串を刺す』ことなど、

1

17

115

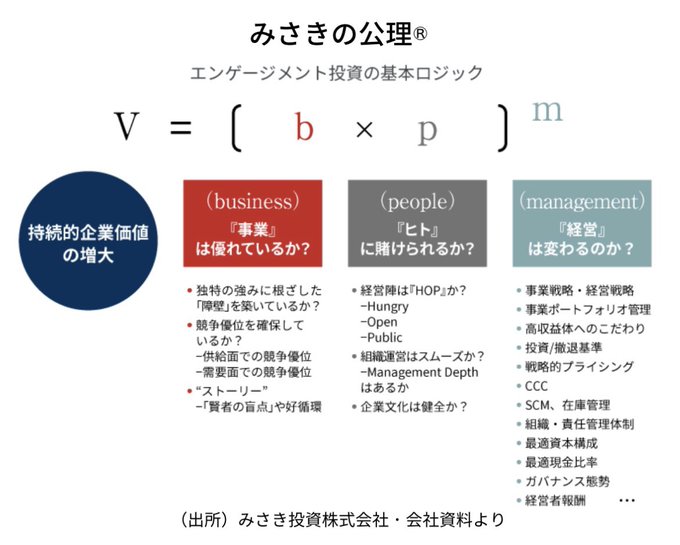

みさき投資の投資哲学は、上場企業経営者の心得としても必読だと思う。

事業、ヒト、経営で成り立つ「みさきの公理」。特に経営者の資質を見抜く3要件に注目。

・Hungry: 会社を1ミリでも成長させようという貪欲さ

・Open: どんな対話も受け入れるだけの度量

・Public: 社会の公器としての意識

仰る通りですね。

Publicの意識は、資本市場へのアクセスという便益を享受するための大前提。

Publicである以上、投資家の見方、見え方、説明責任は自ずとついて回るもの。

ここの理解が必要ですよね。

0

0

2

1

10

117

市民権を得た敵対的買収とアクティビスト活動

戦前にまで遡り、日本での敵対的買収やアクティビズムの動向を概観。

諸外国より株主権が強いことに加え、政策保有株減少や議決権行使の活性化で、アクティビストが活躍しやすい環境が整った、と結ぶ。

かなり簡潔だが、歴史的展開や全体感の把握に。

1

21

114

「ESG」の言葉を捨て去るべき理由

最近「ESG」の用語はもう役目を終えたとする「ESGオワコン説」をよく耳にするようになった。

著書『Grow the pie』で、企業利益と社会的価値の対立関係を超克する「パイコノミクス」を提唱し、ESG派と目されるLBSのエドマンス教授もそれに賛成のようだ。

(1/5)

1

11

112

戻りつつある「金利のある世界」〜金融市場や政策運営にもたらす影響を考察〜

注目したいのは、長期金利が上昇するとバリュー/グロース倍率が上昇するとの株式市場の経験則。

つまり、利上げはバリュー株への更なる追い風になりうるということだ。

但し、データは直近3年なので長期も見たいところ。

7

14

114

このような結果の背景として、論文は以下を指摘する。

・取締役会の多様性が高いほど迅速な意思決定がしづらくなる

・取締役会の団結力が弱くなり、アクティビストが一部の取締役と手を結びやすくなる

(4/6)

1

31

113

この分析(Present Value of Future Share Price Analysis)は知る限りGSしか使っていない独特な手法だが、米国での開示を見る限り、株主資本コストはCAPMで推定。

(画像参照)

負債コストが株主資本コストを上回るのも通常はあり得ず、WACCとこういう数字の乖離の仕方をするのは謎。

商船三井による宇徳へのTOBでGSが将来株価の現価分析を行っていますが、推定株主資本が3.75%である一方DCF法のWACCのセンターが9.25%でかなり乖離がありますが、これは何でしょうか。有識者の方教えてください!(CoDの方が高い?)

2

25

209

1

12

111

エムスリー、パソナの上場子会社 ベネフィット・ワンの買収を発表

長らく親子の「逆転現象」が指摘されてきたパソナとベネワン。

ベネワンの時価総額(1,800億円)はパソナ(600億円)の3倍で、17-18年にはオアシスのキャンペーンの的にもなっていた。

今回、エムスリーは上限55%のTOBで

(1/4)

1

14

113

秋の非公開化祭り(?)まとめ

11/10は、ベネッセを筆頭に、MBOや非公開化の公表が相次いだ。

【ベネッセのMBO】

創業家とEQT(スウェーデン本拠のPEファンド)が組んで実施。

EQTの「日本初の投資」と喧伝されているが、実は日本での投資実績が豊富なベアリングと22年に統合しており、

(続)

1

10

111

世界のアクティビスト Top40

大手プロキシ・アドバイザーのMorrow Sodaliが次の項目でスコア付けし、ランキング。

1. 評判

2. エンゲージメント頻度

3. 18年以降のアクティビズム件数

4. アクティビズムあたりの獲得議席数

5. ターゲットの時価総額

首位はやはり「最強アクティビスト」エリオット。

1

14

109

日産車体、プライム上場維持基準抵触はエフィッシモの深謀遠慮か(1/10)

6/29に日産車体が公表したプライム上場維持基準抵触が波紋を呼んでいる。

同社の約23.5%を保有するエフィッシモ(ECM)が例外申請に必要な書類の提出を拒否したのが原因だったからだ。

連ツイでその背景を考察してみたい。

1

24

106

PBR1倍超の会社の「資本コストなどを意識した対応」の内容

以前もコメントしたが、東証の所謂「PBR要請」の対象はPとSの全上場企業。

見落とされがちなPBR1倍超の会社の要請への対応状況を分析したレポート。

現状、対応した開示をしているのは1割に留まるといい、1倍割れ企業に比べ遅れがちだ。

PBR1倍割れ対応ばかり注目されるせいか、「資本コストや株価を意識した経営の実現に向けた対応」は、プライム・スタンダードの全上場企業が対象になっていることは忘れられがちだ。

資本収益性や市場評価に改善の必要性がないと考える場合にも、その旨は何らかの形で開示する必要がある。(2/3)

1

0

7

1

16

106

アクティビストに狙われやすい会社、4つのベンチマーク

アクティビストに狙われやすいのは、

1. 売上高成長率

2. EV/Sales

3. 売上高当期利益率

4. 株価パフォーマンス(直近2年)

が業界中央値対比で低い会社。

GSによる、2006年以降のRussell 3000企業を対象とした分析。

1

14

99

京成に改革を迫るPalliserとは何者か

京成にOLC株の売却提案などをしたことで注目が集まっているPalliser Capital。

エリオット出身の勢いある新興アクティビストとして以前から注目してきたが、改めてその概要やキャンペーン履歴を簡単に纏めてみたい。

(1/6)

Palliser、京成電鉄に対するプレゼンテーションを公開

公式リリースでプレゼンが公開されていました。

オリエンタルランド株の保有比率の適正化や、資本配分・資本政策の適正化、先進的なガバナンスの導入などにより、京成は市場評価向上を図るべき、とする内容です。

1

22

100

1

18

104

Palliser、京成電鉄に対するプレゼンテーションを公開

公式リリースでプレゼンが公開されていました。

オリエンタルランド株の保有比率の適正化や、資本配分・資本政策の適正化、先進的なガバナンスの導入などにより、京成は市場評価向上を図るべき、とする内容です。

英ファンド、京成電鉄にオリエンタルランド株の売却提案

エリオット出身のPalliserが京成にOLC株の売却を求めている模様だ。

長らく指摘されてきた逆転現象に「最強アクティビスト」の出身者が挑む。

京成はOLC株の22.15%を保有し、単純計算でその価値は1.2兆円。

かたや京成の時価総額は、

(1/2)

1

31

128

1

22

100

東証、プライム企業のスタンダード再選択結果を公表

無審査でプライム企業がスタンダードに移行できる特例が9/29に締切られ、東証が結果を取り纏めた。

移行を選択した企業は177社。

うち14社はプライムの上場維持基準に適合しているにも拘らず、敢えてスタンダード移行を選択した。

(1/3)

2

12

99

「親」にモノ言う子会社 買収価格で強気の交渉相次ぐ

価格決定申立に発展した伊藤忠によるファミマの完全子会社化を踏まえ、その後の伊藤忠の完子化 (CTC、大建工業)では子会社側が強気の交渉をしていることに着目した記事だ。

ただ、実務家から見れば、

(1/3)

伊藤忠/ファミマの価格決定事件が話題なので、ご関心ある方は是非『公正なM&Aの在り方に関する指針』のご一読を。

本件のような類型で公正性担保措置が何故重要なのか。

その中心を担う特別委はどう位置づけられ運営されるべきか。

本指針には、実務家の想いとベストプラクティスが詰まっています。

1

32

212

1

14

102

このツイートへの反応を見ると、「アクティブ運用無効(パッシブ最強)説」が如何に盲信されているかを思い知らされる。

最新の研究が示すのは、

『良いアクティブはずっと良い』

『(インデックスと組入銘柄が大差ない)「隠れパッシブ」は良くない』

そろそろ認識が改められるべき時だろう。

昨今のインデックスブームでアクティブファンドの手数料がぼったくりみたいに言うお客さんたまにいるけど、彼らがどんだけ時間と労力かけてリサーチしてるか知らんからそう言うんやろね。1度会って聞いてみると良いと思う。友人にFMがいっぱいいて彼らを見てるけど。そんなことは口が裂けても言えない

76

61

345

4

18

100

この感覚は非常に重要で、どんなに精緻な分析をしていても、ちょっとした誤字脱字やフォント違いで、クライアントの印象にはネガティブに働いてしまうことがある。

シニアがフォーマットやタイポにやたらと煩いのはこのため。

新人バンカー各位や内定者各位も、これを他山の石とせねばなりませぬ。

バリューアクトさん、プレースホルダーのダミー文字列が残ったままのスライド使ってるけど、内容以前にこれだけでなんか適当な仕事する奴らだなって印象になっちゃいますね…これが他の株主を説得するための資料としてそのまま全世界に公開されるって、実際どういう状況なんだろう

0

3

39

0

18

95

「東証要請」を正しく理解するには、それを主導したJPXの山道CEOの発言を見るのが良いだろう。

詳しくは画像をご覧頂きたいが、特に以下の一節。

『PBRはマーケットが決めるものであり、また1倍を超えれば良いというものでもありません…(PBRを)上場基準に持っていく考えはありません。』

PBRは万能の物差しなのか(1/4)

先日の自社株買いに関する頓珍漢な論説よりは幾分マシだが、これも相当歪んだ見方だ。

PBRは市場が決めるもので、業界や個別事情によっては低くならざるを得ない、という主張はその通り。

だが、『「PBR1倍以上」という単一の尺度で、全産業に横串を刺す』ことなど、

1

17

115

1

13

94

ワークマン、社外取候補にYouTuber

『社外取に選任された場合は…女性衣料やキャンプ用品の商品戦略や企業の情報発信などに対する助言をする』

ではここで、社外取締役ガイドラインを見てみましょう。

“《心得1 》社外取締役の最も重要な役割は、経営の監督である”

えーと、監督機能はどこかな??

3

18

93

昨夜は楠木建先生と鹿島茂先生のトークイベントに参加。

「ストーリーとしての競争戦略」のエッセンスを再度咀嚼する良い機会になった。

優れた競争戦略は「他社が真似できない戦略」だ。

だが、その源泉を参入障壁や移動障壁に求める戦略論は脆弱だ、と先生は指摘する。

(1/6)

#ナンポルトクワ

2

13

92

エンゲージメントで「隠れた価値」を解き放つ

Neuberger Bermanの岡村氏による論説。

後段で、日本の中小型株(SMID)(時価総額1,500億円以下)の価値を解き放つエンゲージメントのポイントが詳細に記されており、発行体が投資家の思考や目線を知る上で大いに参考になろう。

以下要約。

(1/6)

1

11

94

金融庁、「ジャパン・コーポレート・ガバナンス・フォーラム」の資料を開示

昨年9月から6回開催された海外投資家等とのフォーラムのプレゼン資料。

その中で、4月に公表された「アクションプログラム」のうち、『グローバル投資家の期待に応える企業群の「見える化」』の具体的方法が明らかに。(続)

1

16

92

東証、「PBR要請」「株主との対話要請」に関する今後の取組み案を公表

10/11に開催された第12回「市場区分の見直しに関するフォローアップ会議」の資料に記載。

PBR要請に関しては、年明けを目処に開示企業の一覧を公表する。未開示企業にプレッシャーをかける意図もありそうだ。

(1/3)

1

8

89

時価総額が数百億円以下のSmall cap企業となると、対話の相手といえばほぼパッシブの国内大手運用会社しかいないのが実情。

一方で運用会社のキャパシティは限界を迎えている。

志ある個人投資家が担い手となれば、エンゲージメントによる価値創造の裾野が広がり、市場全体の底上げに繋がるはずだ。

▼エンゲージメントのすゝめ

日本株は目覚めたばかり。東証のガバナンス改革を汲み、個人にも対話の機が来たと。

株主ガバナンスの強化

↓

IR,資本効率,ガバナンスの改善

↓

年金資産並びに国富の増大

↓

↓

社会的厚生の増大

総会で感謝を伝えるだけでも立派なエンゲージメントです。

6/6@モーサテ

16

45

677

6

9

88

どう読み解くか?「企業買収における行動指針(案)」

柴田堅太郎先生(

@shibaken_law

)による解説。

指針の位置付けや、押さえておくべき主要論点につき、丁寧な解説がなされた力作です。

「なかなか指針を読む時間がない」「指針を読んでも今ひとつ頭に入ってこない」という方にもオススメ。

1

14

88

今日からJIPによる東芝の非公開化を目指したTOBが開始されます。

改めて見ておきたいのが、以前ご紹介した東芝の意見表明における価格の妥当性についての「痺れる」ロジック。

DCF下限付近の価格を特別委はどう正当化したのか。

ツイートの内容を加筆し、noteにまとめました。無料です。

東芝の応募推奨プレスのロジックは、やはり痺れるものだった。

何が痺れるかというと、特別委員会が応募推奨を答申した理由の一つとして、TOB価格がDCFレンジの下限近傍にも関わらず「事業計画の信憑性が総じて低い」ためTOB価格の公正・妥当性を否定するものでない点を挙げていること。

(1/6)

1

49

300

1

11

88

Refinitivの23年1-3月のM&Aリーグテーブル詳報

ランクバリュー2.1兆円の東芝案件が押し上げ、四半期の市場規模は18年以来の高水準。

順位は野村→みずほ→UBS。

東芝ナカリセバで見ると、MUMSS→野村→SMBC→みずほと、ほぼ前年通りの順位。

GSは17位と出遅れ。

2

13

85

日立・東原会長のプレゼンから、もう一つだけ。

資本市場目線では、『開示の透明性が資本市場からの信頼(Trust)を生む』という話も示唆に富んでいた。

先行き不透明なコロナ禍をきっかけに、セグメント別にできるだけ詳しい情報を開示するようにした。

そうした開示を始めた20年4月以降、(続)

変革を志す経営者・ビジネスパーソンに見て欲しい。

日立の東原会長のプレゼンテーション動画。

10年かけて事業の大転換を成し遂げた日立。その経営者として何を考えてきたか。

動画を見て改めて気づくのは、日立が変革に成功した要因が、次の二つに集約されるということだ。

(1/7)

1

14

131

1

10

82

空港施設、株主総会で社長再任議案を否決

驚き。

国交相からの天下りが問題となり、天下り取締役ゼロでの再出発を目指していた空港施設の社長の再任が否決に。

JAL、ANA、DBJの3社で約56%を保有。

この3社のいずれかが反対票を投じたということなのか。あるいは棄権や不行使か。

続報を待ちたい。

空港施設さん。

時価総額291億、PBR 0.49倍。

取締役に国交相OBが2名。

株主構成はANA、JAL、DBJの三社で50%超のカッチカチで、天下り問題がお得意のストラテジックキャピタルさんもこれは手出しできんですな。。。

0

4

18

1

41

82

RIETI、ウェビナー『対日投資の新時代へ』の動画と資料を公開

経産省が先日公表した「対日M&A活用に関する事例集」に関連するセミナー。

早稲田の宮島先生、カーライル 大塚さん、KKR 谷田川さんなど豪華メンバー。

低PBRや低ROEに苦しむ上場企業には、PEを活用した非上場化も有力な選択肢です。

1

9

81

〈直言〉PBR1倍でも不十分 山道裕己氏

日本取引所グループCEO

東証要請の真意。

何度も言われていることだが、要点が詰まっているのでご紹介。

『要請したのは『資本コストや株価を意識した経営の実現に向けた対応』だ。PBR1倍を超えれば合格、下回るから不合格ではない。』

(続)

1

13

78

日立流「株価意識した経営」(1/5)

日立が今年改訂した役員報酬制度が注目を集めている。

「株主総利回り(TSR)」をグローバル競合と比較し、株式報酬の一部に反映させる仕組みだ。

競合の具体名はリリースに記載はなかったが、記事によると『シーメンスや米アクセンチュアなど10社』という。

3

7

78

「資本コストなどを意識した経営」に関する開示促進を議論

8/29の東証フォローアップ会議のまとめ。

主に、東証の「PBR要請」と「株主との対話要請」のフォローアップのあり方が議論された。

資料や議事録(32ページ)を読む時間が取れない方にオススメ。

どうなる?東証要請への対応状況と今後のフォローアップの行方(株主との対話要請編)

続いて「株主との対話の推進と開示」に関する要請への対応状況とフォローアップを見る。

【対応状況】

・開示率は33%とPBR要請に比して高い。時価総額が大きい程、開示率が高い傾向(1/7)

1

2

45

1

12

81

GPIF、委託調査研究「投資におけるESG及びSDGsの考慮に係る俯瞰研究に関する報告書」を公表

ESGと投資パフォーマンスの関係を扱った既存研究の俯瞰的調査。

超過リターンは7割、リスク抑制効果やエンゲージメントの有効性は9割が肯定的な結果。

ESGの重要性が研究でも確実に示されつつあります。

1

18

81

伊藤忠、CTCのTOBによる完全子会社化を発表(1/2)

伊藤忠の非公開化案件と聞くと、つい算定根拠や公正性担保措置の記載をまじまじ読みたくなってしまう。

・TOB価格:4,325円

・プレミアム: 前営業日比20.07%

・DCFレンジ

対象会社 FA(大和)3,929-6,835円

特別委FA(プルータス)3,916-4,722円

1

9

76

オアシス、北越コーポレーション・岸本社長の再任反対キャンペーンを開始

21年10月に事業やガバナンスの改善を求めるプレゼンを公開も、翌年の総会では株主提案をしなかったオアシス。

今年は社長の再任反対に論点を絞ってきました。

面談要請をすべて拒否というのは一番やったらあかんヤツです…

1

12

77

GSバンカーの退職メールが示す「独特の文化」

記事は人員不足を是とする文化を批判する論調。

その功罪はさておき、メールにある、

・積極性

・押しの強さ

・細部への拘り

・チームワーク

・最小人数故の成長機会

といった独特の文化は、GSに限らず外資IBに共通で、それが強みでもあると思います。

1

5

76

三井住友信託、みさき、IGPIら、エンゲージメント代理・助言会社を共同設立

東証の要請も踏まえ、上場企業は投資家との対話に更に積極的に取組む流れ。

その一方、機関投資家サイドのリソース不足やエンゲージメントコストの問題が表面化しつつある。

課題を捉えた動きとして注目に値するだろう。

1

13

78

上場直後にキーエンスを見抜いて投資したフィデリティ・ジャパン副会長の蔵元氏。

同社の時価総額は35年で200倍以上に。

『株価ではなく、会社を買うのが投資の本質。理念を持つ経営者の会社を選び、長期の成長に参画するのが株主』

経営者が理念や大計を語らない会社に投資家のマネーは集まらない。

1

7

77

ESGの投資機会を再考する

ESG評価の高い企業に投資することが当然視されがちなESG投資だが、Alliance Bernsteinは、

『ESG格付の低い企業にも注目すべきだ』

と提言する。

ESG評価の低い企業は改善の余地が大きく、それがリターンの源泉になる可能性があるからだ。

同社の分析によると、

(1/3)

1

7

78

非財務情報開示は、なぜトップマネジメントの仕事なのか

北川哲雄先生のインタビュー。

欧米機関投資家と真摯に向き合い、増資引受を取り付けた日立のエピソードなどを引きながら、

『トップこそ情報開示の要であり、内在的な企業価値を投資家に率直に伝えるセールスパーソン』

と訴える。

(1/4)

1

7

77

この分析は面白い。

23年4月のTOPIX構成企業をPBRで10分位に分け、15年間のPBR推移を見ると序列が見事に固定されている。

筆者曰くPBRはもはや「社風」である、と。

サラリーマン経営者にとって、「社風」の大変革は一筋縄ではないだろう。

世の中の流れや株主の声を味方につける強かさが求めらる。

1

9

74

日経の記事にも登場している大和総研の中さんによる、男女間賃金格差開示のポイント解説動画。

しっかり作ってあって分かりやすいのに、再生回数が300回弱なのが勿体ない。

男女の賃金格差開示が本格化 企業の説明姿勢に高い関心

・最低限にとどめる企業がある一方、現状分析や対策まで踏み込む企業もあり、開示に温度差

・大手企業の人事担当者『胸を張れる数字でなく、今年は様子見』

投資家の関心事は現状の格差よりも、是正に向けた今後の方針。真摯な開示が肝要だ。

1

2

18

0

3

73

SBI地銀HDによるSBI新生銀行へのTOB

今週の株主提案ラッシュでようやく詳細見られましたが、非常に痺れる案件ですね。

対象会社の特別委4名中1名が反対意見。

意見表明の取締役会も全会一致ではないという異例の展開。

根本原因は公的資金。国を相手にした壮大なババ抜きです。

来週解説するかも。

1

10

75

ESGなどとPBRの関係を探った分析結果も面白い。

・社外比率が高い/取締役人数が少ない(small board)方がPBRが高い

・SustainalyticsのESGリスクレベルが低いほどPBRが高い

・アナリストカバレッジが多いほどPBRが高い

1

12

75

コメント欄の議論含め永久保存版になりそうな予感。

ROEは発行体が相応にコントロールできるが、PERは必ずしもそうではないし、突き詰めると「株価は何で決まるのか」を議論するにも等しく、そこが悩ましい。

学ばせて頂きます。

企業側からのPBR1倍割れの分析でROE×PERに分解したROE部分はかなり投資家目線と合ってきたと思うんだけど、PER部分がまだ投資家の考えと擦り合ってない気がする。入ってるコンサルと我々でズレてる。私の発想とズレてるだけかもだけど。

皆さんが思う会社のPERが業種比で低くなる要因は何ですか?

21

115

719

1

5

71

欧米石油5社、株主総会で「気候変動」提案すべて否決

・長引くウクライナ紛争を受けて脱炭素よりもエネルギーの安定供給に注目、会社側提案に支持が集まりやすく

・過去最高水準の石油業界の配当と自社株買いも、機関投資家の支持を後押し

最近様々見られる「揺り戻し」を象徴しているようです。

1

38

72

『(ソニーは)自社株買いを「戦略投資」と位置づけている。吉田憲一郎会長は「資本効率の向上は市場との信頼関係を醸成するため、自社株買いは未来への投資だ」と話す』

これが正しい自社株買いへの理解。

機関投資家からも「自社株買いは投資と考えるべき」との発言を多く聞くようになっている。

『資本効率を高めると同時に、将来の株式交換によるM&Aにも備える』

これは自社株買いの良くない開示の典型例。

どこまでが還元(消却予定)で、将来どの程度株が再放出されるか分からず、自社株買いの効果が半減してしまう。

女性取締役の件といい、旧態依然とした企業風土を感じてしまう。

1

3

35

1

8

70

PBR1倍割れ企業への投資戦略

・ROE 8%未満の企業でPBRとROEとの関係性が低いのは、予想利益の安定性や企業資本に対する信頼性が低いことを意味

・経営管理能力が改善すると市場評価はPER(将来期待度の代理変数)を通じてPBRに反映

・低ROE企業への投資では改善施策の有無と実効性を見る必要あり

1

9

71

東証の本気を感じる。

以前もツイートしたが、このガイドラインには社外取のイロハが詰まっている。

事務局やアドバイザーが感じる社外取の言動に対する違和感は大概正しいが、このガイドラインを開いてその正しさを確認して欲しい。

そして、これを錦の御旗に思いっきり戦って欲しい。

東証から発行体企業を通じて社外取締役宛に社外取締役ガイドラインの製本版が送付され、私の手元にも届いた。とうの昔に出力して手元にあるわけだが、ちゃんと読むように❗️との意思表示だろう。

1

12

66

3

17

70