Ayşenur Kahraman

@Aysenurkahrmn

Followers

23K

Following

6K

Statuses

7K

••ANADOLU HAYAT EMEKLİLİK•• DKA GRUP SİGORTA BİREYSEL EMEKLİLİK • HAYAT SİGORTASI•• (ınstagram hesabım:Aysenurkahrraman)

Joined October 2018

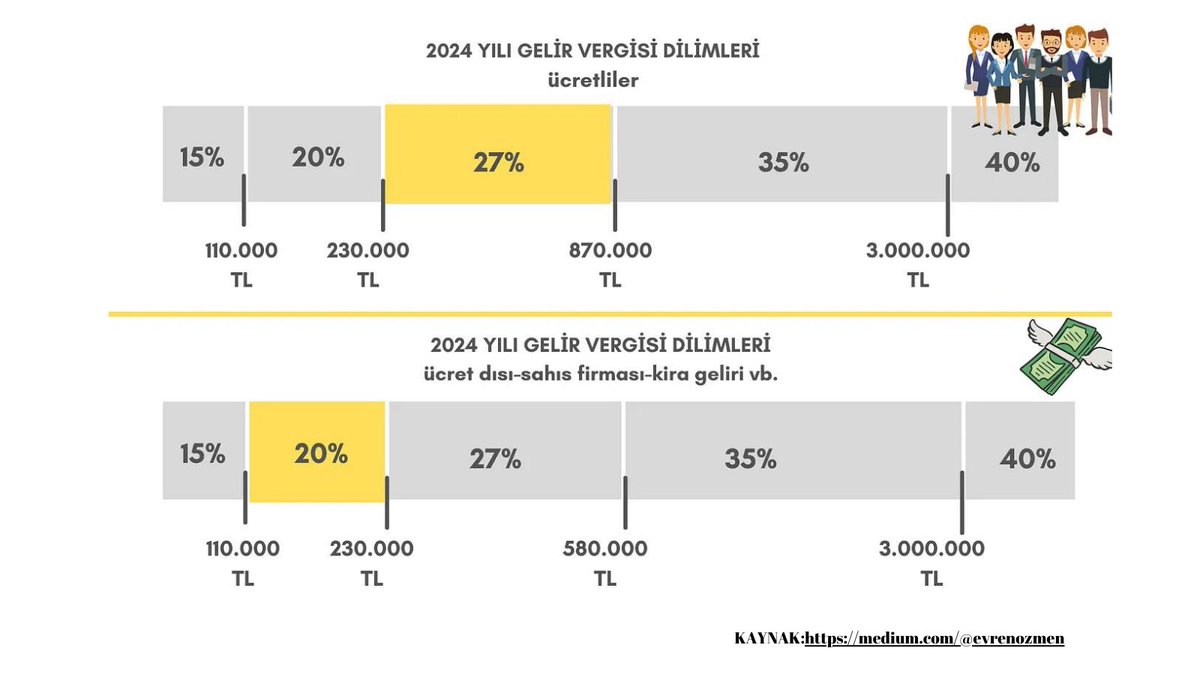

GELiR VERGİNİZ ÇOK MU YÜKSEK? 🛑Bu sene en büyük sorunlardan biri ödenen vergiler özellikle kamu personellerinde çok göze çarpıyor ve gider olarak gösterebilecekleri fazla bir şey olmadığı için vergiyi ödemek zorunda kalıyorlar 🤷♀️ 🛑Bir esnaf gibi vergiden düşebileceğiniz bir malınız yok veya yemek fişlerinizi benzin fişlerinizi vergiden düşemiyorsunuz bu gibi harcamalar gider olarak kabul edilmiyor ama hayat sigortasını vergiden düşebilir ve bu sayede daha az vergi öderken bir yandan döviz bazlı para biriktirip geleceğe yatırım yapabilirsiniz🙌🏻 🛑NEDİR BU HAYAT SİGORTASI ? 🛑GELİR VERGİMİ NASIL DÜŞÜREBİLİRİM? -Hayat sigortası her ay döviz olarak birikim yaptığınız bir sistemdir iki türlüsü vardır; 1️⃣Yaşam teminatlı hayat sigortaları Bu hayat sigortaları 5 yıldan sonra kesintisiz çıkış imkanı sunuyor ve size her yıl eurobond kârı veriyor süre sonunda ise size bir hayat teminatı ekliyor (asıl süresi 10 yıl isterseniz 5.yıldan sonra çıkış yapabilirsiniz) ayrıca vergiden düşebilirsiniz aşağıda detaylı anlatacağım 2️⃣Ölüm teminatı olan hayat sigortası Bu sigorta ise size aylık birikimleriniz karşılığında yüksek ölüm teminatı sunarken(50bin-500bin dolar arası) eurobond karı vermez ve 12 yıllık poliçelerdir. İki hayat sigortasıda kasko veya sağlık sigortası gibi ödediğinizin şirkete kaldığı bir sigorta değildir bu sigortalarda süre sonu birikimlerinizi geri alırsınız yani size bir kayıp yaşatmaz GELELİM VERGİ KISMINA⤵️ #gelirvergisi #maaş #vergi #yatırım #dolar #eurobond

146

454

4K

@joker__1970 @turkiyedefon İsteyen emekli maaşı alıyor elbette bu katılımcının tercihine bağlı.

0

0

1

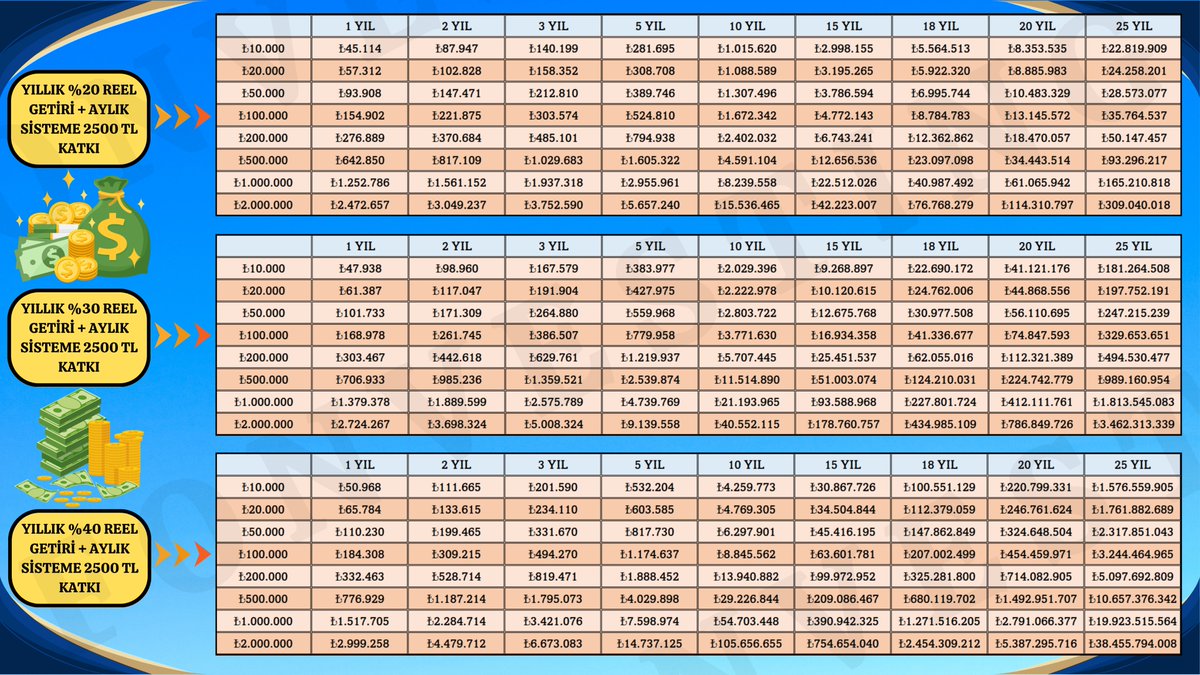

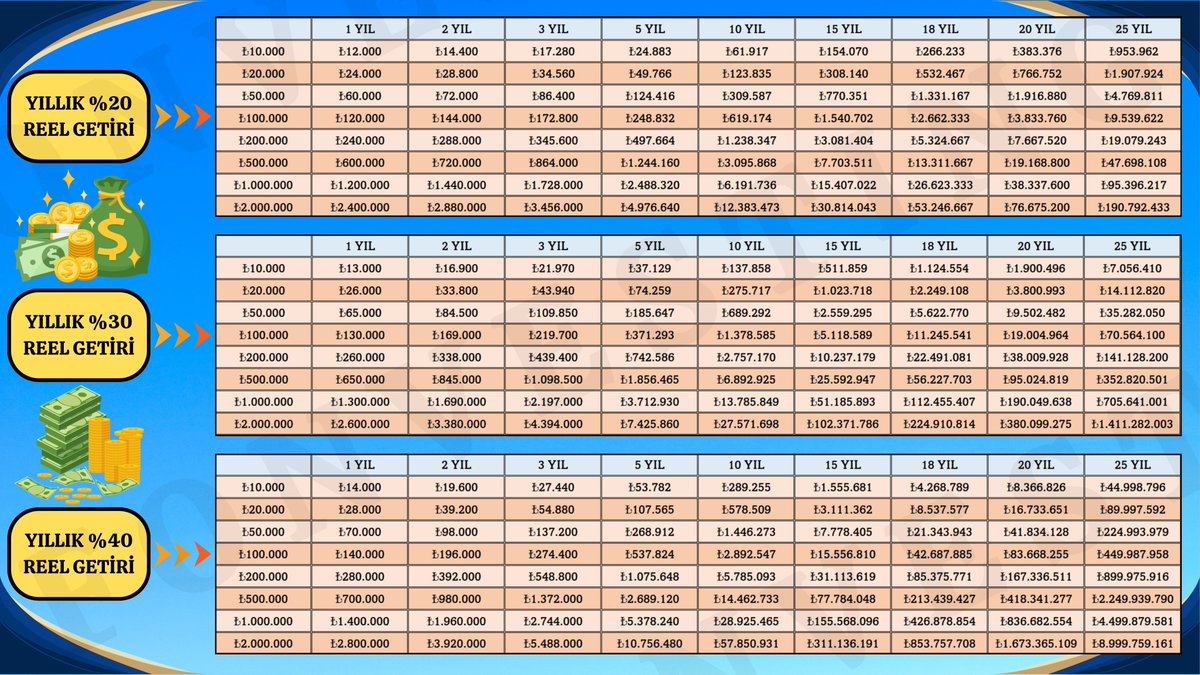

Reel getiri dikkatinizi çekiyorum 🙌🏻🙋♀️

Herkese iyi pazarlar ☕️ Bu yazımda sizlere herkesin küçümsediği %20-30-40 yıllık reel getiri ile gelecekte nerelere ulaşabileceğinizi gösteren bir bilgilendirme sunumu yaptım 🧑💻 Gönderiyi incelemeniz maksimum 5 dakikanızı alacaktır, 5 dakikanın sonunda uygun gördüğünüz takdirde RT, beğeni ve yorum desteğiniz benim için çok değerli ve çok önemlidir 🙏🥰 Belki de bu gönderi sizin hayatınızda bir dönüm noktası olacaktır (ÖZELLİKLE GENÇ ARKADAŞLAR) Resimlerde sırasıyla; 10.000₺ - 20.000₺ - 50.000₺ - 100.000₺ - 200.000₺ - 500.000₺ - 1.000.000₺ - 2.000.000₺'lik birikimleri, Yine sırasıyla 1 yıl - 2 yıl - 3 yıl - 5 yıl - 10 yıl - 15 yıl - 18 yıl - 20 yıl - 25 yıllık dönemlerde; 🔹Sisteme hiç para eklemeden yıllık reel %20, %30 ve %40 getiri ile, 🔸Sisteme her ay 1.000₺ ekleyerek yıllık reel %20, %30 ve %40 getiri ile, 🔹Sisteme her ay 2.500₺ ekleyerek yıllık reel %20, %30 ve %40 getiri ile BİLEŞİK GETİRİNİN GÜCÜNÜ gösteren 3 veri seti göreceksiniz 👀 Örneğin; 50.000₺'lik aylık birikimsiz bir sistem, yıllık %30 reel getiri ile 10 yılda 689.292₺'ye ulaşmakta iken, 20.000₺'lik aylık 2.500₺ birikimli bir sistem, yıllık %40 reel getiri ile 20 yılda 246.761.624₺ (yazıyla : iki yüz kırk altı milyon yedi yüz altmış bir bin altı yüz yirmi dört Türk Lirası)'ye ulaşabilmektedir Birikim miktarları herkesin kendi birikim gücüne göre çeşitlendirilmiş, yıllar ise başlangıçta ilk 3 yıl ve ardından 5 ve 5'in katları şeklinde seçilmiş, bir de çocuğunuza belki de 18 yaşına kadar bir birikim hedefiniz olursa diye araya 18.yıl getirisi de eklenmiştir Hesaplamalar neticesinde ulaştığım sonuç; 1. Küçük ya da büyük, ne olursa olsun, yıllık reel getiriniz %20'lerde bile olsa, damlaya damlaya göl olur misali, uygun disiplin ve strateji ile, gelecekte güzel birikimlere ulaşmamanız için hiçbir sebep yoktur 2. Vay efendim "Enflasyonu yenemediğimiz sürece bu getiriler boş, doları ne yapacağız, biz nasıl ev araba sahibi olacağız, çocuklarımıza ne bırakacağız..." şeklinde yorumlar ile hevesinizi kıranları, toksik bilgilendirme yaparak sizleri FOREX, Kaldıraçlı Kripto İşlemlerine, bilmeden yaptığınız Varant, VIOP, Futures işlemlerine (bilenlere asla lafım yok) sürükleyip birikiminizi hiç etmeye çalışanları görmezlikten gelmenizi sağlayacaktır 3. Fazla risk almadan bile, ortalama 25 yaşında işe başlayacak ve 65 yaşına kadar çalışmak zorunda kalacak genç arkadaşlarım, genç kardeşlerim için bir an önce düşük de olsa birikime başladığı zaman, ortalama 40 yıllık çalışma hayatının küçük bir kısmında bile bir miktar birikim yaptığında çok güzel birikimler elde edebilecektir 4. Yıllık reel getiri arttığı zaman kartopu çok daha büyümekte iken aylık yapacağınız eklemeler az da olsa bu kartopuna güzel bir katkı sağlayacaktır. Dolayısıyla yıllık reel getirinin artması için daha sistemli ve sepet mantığı ile ilerlemek büyük bir başarıya ulaşmanızı sağlayacaktır. Özetle, aylık eklemelerden ziyade yıllık reel getiriye odaklanın 🔎 5. Bu birikim hedeflerine ulaşmak için "ya nerde o getiriler hocam" demenize gerek yok, riski dağıtarak yapacağınız yatırımlar sizi başarıya ulaştıracaktır, bu yüzden yatırım fonları hakkında birçok arkadaşım ile birlikte sizlere bilgilendirme yapıyoruz Birikimleriniz bereketli olsun 😊 Sevgiler, saygılar ve selamlar 🙋♂️ (Mustafa)

0

0

11

1

0

0

RT @Aysenurkahrmn: Hayat sigortası primlerini vergiden düşebildiğimizi öğrendik. Peki, bu indirim bize nasıl yansıyor? Gelin, tane tane anl…

0

42

0

0

0

0

@gokce151 @bankadabiradam Sistem zorunlu ve gönüllü olarak ikiye ayrılıyor. Yukarıda rakamları verilen gönüllü bes. Zorunlu bes herkese zorunlu yapılan ama dileğiniz zaman çıkabildiğiniz bir sistem. Ayrıca çıkış için e devlete girmenize gerek yok.

1

0

2

RT @TemelAnalizer: 5⃣-BES Altın Fonu BES yatırımınız üzerinden altın fonu seçtiğiniz zaman durum şu şekilde⬇️ 📍Herhangi bir makas farkı v…

0

11

0

@dogukanhacioglu @bankadabiradam Bes çıktığından beri banka personelinin hedefi var yanlış yerden bakmışsınız konuya

0

0

1

@gokce151 @bankadabiradam Rakamlar gönüllü bes için çünkü zorunlu bes katılımcısı dahil edilmemiş

1

0

3

@limankalesi33 Her sene şirket size kar payı veriyor kazanç elde ediyorsunuz. Kazanç elde edip vergi ödemediğiniz bir yer var mı?

1

0

1